По ОСАГО страхуется автогражданская ответственность, и выплата потерпевшему происходит вместо виновника страховой компанией в пределах лимитов (400 тысяч рублей для ущерба каждому объекту имущества и 500 тысяч — компенсация вреда здоровью или жизни потерпевших). В для виновника следующий полис будет стоить дороже. Но насколько подорожает страховка ОСАГО после такого ДТП и существенно ли это ударит по карману виновника? Давайте выяснять!

Почему дорожает страховка?

Тарифы на договоры ОСАГО издавна регулируются базовой ставкой и применяемым к ней коэффициентам в зависимости от стажа и возраста водителей, мощности автомобиля, региона использования и некоторых других. И одним из таких "других" коэффициентов является коэффициент бонус-малус (КБМ), введённый несколько лет назад в качестве мотивации водителей соблюдать ПДД.

Суть его заключается в том, что в случае виновности в ДТП следующий период страхования для такого виновника существенно подорожает.

Насколько подорожает?

КБМ рассчитывается в коэффициенте, на который умножается сумма, полученная после применения всех остальных. То есть сначала считаются возраст, стаж и другие коэффициента, а затем итоговая сумма умножается на этот коэффициент. Последний может быть меньше единицы или больше, от чего зависит, уменьшится стоимость полиса или увеличится.

Максимальная скидка по такой "безаварийке" составляет 50%, то есть КБМ может быть не менее 0,5. А вот максимальная нагрузка на цену полиса — целых 245% (коэффициент 2,45).

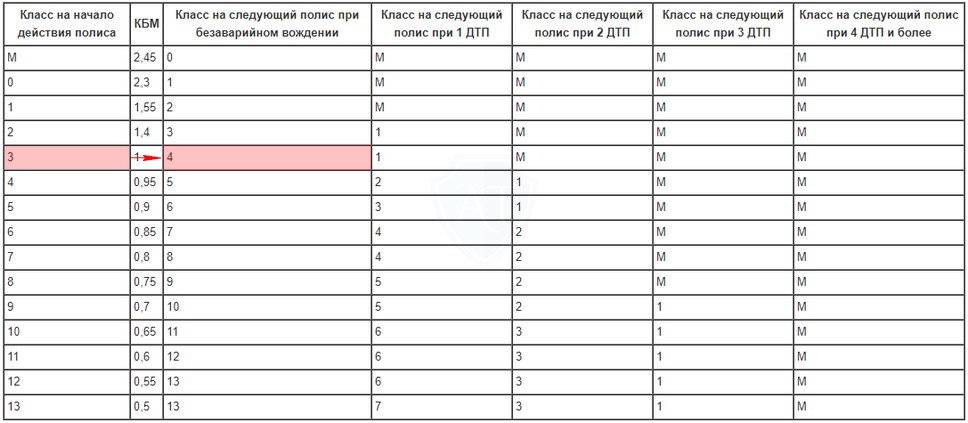

Но градируется КБМ в классах — от буквы "M" до числа 13.

Давайте посмотрим на всевозможные коэффициенты бонус-малуса в табличном виде.

| Класс на начало действия полиса | КБМ | Класс на следующий полис при безаварийном вождении | Класс на следующий полис при 1 ДТП | Класс на следующий полис при 2 ДТП | Класс на следующий полис при 3 ДТП | Класс на следующий полис при 4 ДТП и более |

|---|---|---|---|---|---|---|

| M | 2,45 | 0 | M | M | M | M |

| 0 | 2,3 | 1 | M | M | M | M |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Пользоваться таблицей просто: Вы должны знать, какой у Вас был КБМ на начало действия текущего полиса страхования. Из этих данных посчитать, сколько было ДТП в этот период действия полиса, а затем сопоставить количество по 3-7 колонкам таблицы, а строку взять из текущего класса.

Если Вы страхуетесь в первый раз, то автоматически присваивается КБМ, равный единице (класс 3).

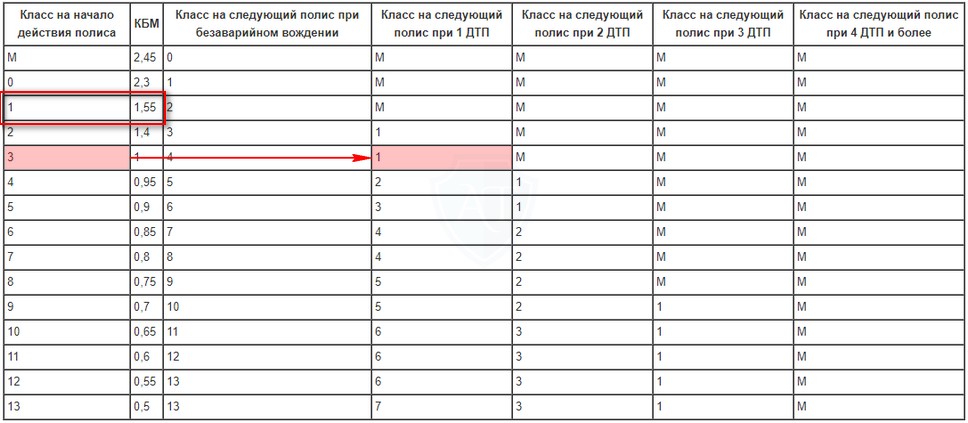

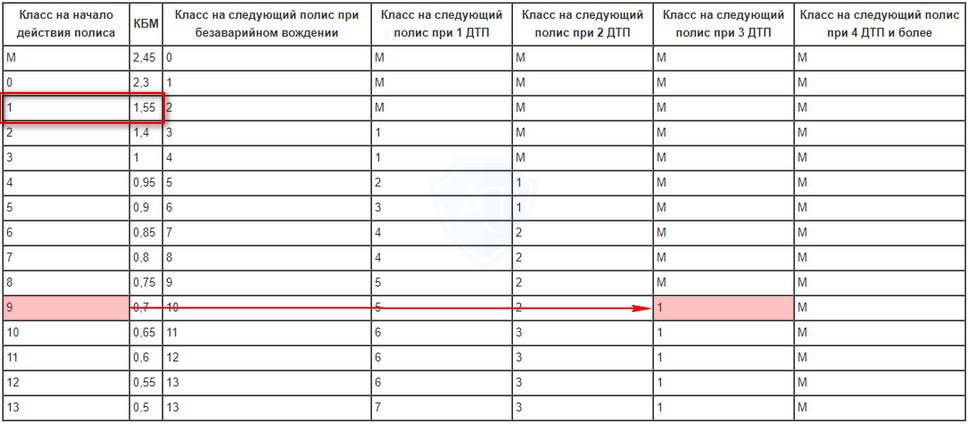

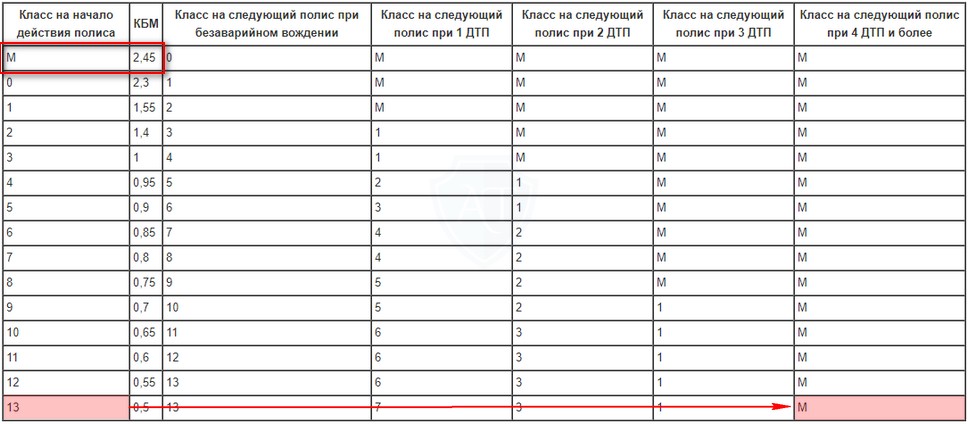

Примеры

Насколько же подорожает полис? Давайте рассмотрим на нескольких примерах со стоимостью полиса 6 000 рублей в текущем периоде страхования.

-

Ваш КБМ при последней покупке страховки составлял 1 (класс 3) и Вы ни разу не попали в ДТП. Тогда на следующий период страхования полис не подорожает, а, наоборот, подешевеет на 5% (будет класс 4 с коэффициентом 0,95) — то есть 5 700 рублей.

-

Ваш КБМ при последней покупке страховки составлял 1 (класс 3) и Вы один раз попали в ДТП. Тогда на следующий период страхования страховка подорожает на 55% — то есть 9 300 рублей.

-

Ваш КБМ при последней покупке страховки составлял 0,7 (класс 9) и Вы 3 раза в этом году попали в ДТП. Тогда на следующий период страхования ОСАГО подорожает очень существенно — то есть если полис стоил при коэффициенте 6 000 рублей когда-то очень давно, то при классе 9 и КБМ 0,7 в текущем периоде он для Вас стал стоить 4 200 рублей.

Но, так как Вы совершили целых 3 ДТП в этом периоде, то класс возвращается к первому с коэффициентом 1,55, и в итоге страховка ОСАГО подорожает более, чем в 2 раза и составит 9 300 рублей.

-

Ваш КБМ при последней покупке страховки составлял 0,5 (класс 13) и Вы аж целых 4 раза в этом году попали в ДТП. Тогда на следующий период страхования полис будет стоить дороже в несколько раз, потому что при количестве ДТП 4 и более, как видно из таблицы (последняя колонка) сразу применяется максимальный коэффициент по классу M.

Если в текущем периоде полис стоил 3 000 рублей (скидка 50%), то в следующем страховом году он подорожает уже до 14 700 рублей, то есть более чем в 4,5 раза.

Рассчитать стоимость полиса ОСАГО

- Только практикующие и опытные автоюристы в сфере обжалования постановлений, ОСАГО и ДТП.

- Анонимно

- Бесплатно

Комментариев: 11

Re: Насколько подорожает страховка ОСАГО после ДТП?

Здравствуйте.

Разъясните, пожалуйста, в какие сроки (через сколько) меняется кбм для виновника дтп при покупке осаго после аварии ? Я-виновник, дтп произошло в конце 2017 года, пострадавший был застрахован по каско (если он вообще обращался за выплатами, но дтп зафиксировано в базе гибдд). Спустя 7 месяцев в 2018 при покупке осаго кбм для меня не поменялся. Может ли быть такое, ведь по срокам обращение страховщика за выплатами к другому страховщику органичены законом, и даже если деньги задержались сведения о моем дтп должны были поступить ? Либо стоимость осаго поле дтп меняется *через осаго*, т.е. через 2 года ?! Спасибо.

Re: Насколько подорожает страховка ОСАГО после ДТП?

Добрый вечер, Валерия. Ваш страховщик мого пока не узнать о наличии страхового случая, потому КБМ не повысился. Также вполне вероятен и вариант отсутствия суброгации страховой компании, которая ремонтировала автомобиль потерпевшего по Каско, к Вашей страховой по ОСАГО – в этом случае КБМ после аварии не повысится.

Re: Насколько подорожает страховка ОСАГО после ДТП?

Спасибо ! А есть ли какой-либо *закон* обязывающий страховую по КАСКО взыскивать сначала по ОСАГО виновника, и только потом с виновника, все что сверху, могу ли я это использовать против них в суде (их не обращение в мою компанию), если он все же состоится ? Вызов на экспертизу мне тоже за все это время не приходил. Или есть шанс что меня больше вообще не побеспокоят, но что я очень надеюсь. Так как было похоже что у другого водителя были проблемы с документами..

Re: Насколько подорожает страховка ОСАГО после ДТП?

Валерия, не совсем понятно, как именно Вы хотите использовать обязанность взыскания. Страховая имеет право взыскать со страховой по ОСАГО, так как произвела возмещение за счёт страховой, которая по ОСАГО (это не договоро цессии, но право требования переходит).

С Вас могут взыскать только разницу между расчётом возмещения без износа по Каско и с износом по ОСАГО. Но в этом случае истец обязан будет подтвердить расходы экспертизой и документами о фактически понесённых расходах (согласно судебной практики). Неприглашение на экспертизу является слабым доводом для отказа в удовлетворении иска.

Re: Насколько подорожает страховка ОСАГО после ДТП?

Спасибо за ответ!

Re: Насколько подорожает страховка ОСАГО после ДТП?

Здравствуйте! Подскажите на сколько повысится цена за мою страховку ОСАГО,если я виновен в ДТП,а потерпевшему насчитали выплату 400 т.р.,стаж вождения 1 год и это мое первое ДТП!

Re: Насколько подорожает страховка ОСАГО после ДТП?

Подскажите, у меня был 13 класс страховка, скидка 50%, было дтп по моей вине, скидка стала 30% .,ущерб незначительный, царапина на бампере, а сумма полиса ОСАГО выросла на большую сумму чем сумма самого ущерба! Такое может быть?

Re: Насколько подорожает страховка ОСАГО после ДТП?

Добрый день, Николай. КБМ не зависит от суммы ущерба в ДТП – просто повышается класс и вместе с ним применяемый при расчёте полиса ОСАГО кэффициент.

Re: Насколько подорожает страховка ОСАГО после ДТП?

Здравствуйте, произошло ДТП. Я виновник. ДТП Оформили в ГАИ. Потерпевший сказал что не будет обращаться в страховую по Осаго за выплатами. Повыситься ли стоимость страховки на след год?

Re: Насколько подорожает страховка ОСАГО после ДТП?

Добрый день, Виталия. Нет, стоимость по закону не должна повыситься, так как КБМ привязан к страховому возмещению.

Re: Насколько подорожает страховка ОСАГО после ДТП?

Спасибо, за быстрый ответ.)