Нововведения в законодательство об ОСАГО вносятся в последние годы с завидной регулярностью. Власти при этом утверждают, что всё делается во благо автолюбителей. Вот только страховка с каждым таким обновлением только дорожает, а выплаты – нет! Какие изменения подготовили законодатели с 1 апреля 2019 года в порядок расчёта КБМ, стоимость базовых тарифов и подорожает ли в конечном итоге страхование вновь? Всё это давайте выяснять!

Чем регламентированы изменения?

Соответствующим Указанием Банка России под номером 5000-У от 4.12.2018 года, которое уже вступило в законную силу. Данный нормативный акт вводит изменения не только и даже не столько с 1 апреля 2019 года, сколько совершенно другого числа. Объясним подробнее!

Всего документ вводит 3 основных обновления:

- порядок перерасчёта КБМ (безаварийной скидки) у водителей 1 апреля каждого года,

- базовый тариф – начальная ставка, от которой рассчитывается стоимость ОСАГО: коридор возможных цен как увеличивается в сторону подорожания, так и уменьшается и становится дешевле (поясним данный момент ниже),

- коэффициент возраста и стажа.

Но главная тонкость нововведения заключается в том, что ни одно из указанных 3 изменений не появится с 1 апреля 2019 года (по другим источникам с 2.04.2019), а уже относительно давно вступило в силу – 9 января этого же года.

Но откуда же взялась апрельская дата?! Всё очень просто – дело в порядке расчёта коэффициента бонус-малус. Давайте выясним, как он будет рассчитываться!

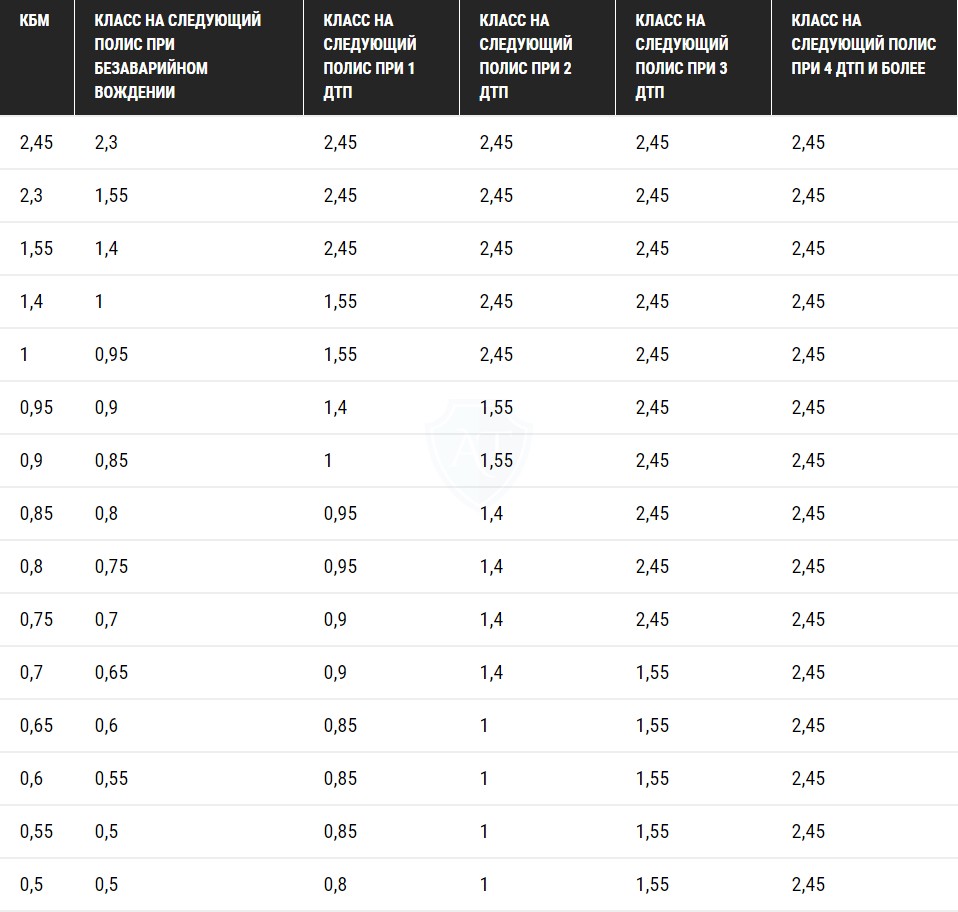

Порядок расчёта КБМ каждые 1 апреля

Сами коэффициенты остаются прежними, их мы приводили в нашей специальной статье. На сегодняшний день безаварийная скидка рассчитывается следующим образом:

Но изменился порядок расчёта коэффициента. Если ранее он пересчитывался по датам окончания действия договора страхования ОСАГО именно в ту дату, когда закончился полный год страховки, то в 2024 году расчёт приурочен к строго определённой дате – 1 апреля, вне зависимости от того, когда начался и закончился полный год полиса.

Давайте в виде таблицы приведём полный список изменений по новому апрельскому расчёту КБМ ОСАГО.

| Было до 2019 года | Стало с 9 января 2019 года |

|---|---|

| КБМ рассчитывался по окончании года страхования водителя, в зависимости от того, когда закончился полис. Например, если полис действителен до 1 мая 2024 года, то бонус рассчитывается (уменьшается или увеличивается) только 1 мая. | По новым правилам расчёт КБМ производится строго 1 апреля каждого года. |

| Если водитель был вписан в разные полисы на разные автомобили, то возникала путаница, так как у водителя могли быть разные значения. | При расчёте каждое 1 апреля применяется минимальное значение из всех возможных. |

| При перерыве в страховании – например, если водитель не был вписан ни в какой полис или не имел на свой собственный автомобиль неограниченного ОСАГО, то КБМ слетал. | Теперь коэффициент заносится в базу, перерасчитывается также каждый апрель, и по закону не подлежит аннулированию при долгом отсутствии фигурирования водителя в полисах ОСАГО. |

| Каждое транспортное средство, принадлежащее одной организации, имели разные значения скидки. | Для автомобилей юридических лиц "безаварийка" теперь применяется для всех машин в собственности лица. |

Таким образом, никаких изменений в ОСАГО с 1 апреля 2019 года не произошло. Речь идёт о перерасчёте КБМ первого числа этого месяца ежегодно. Отсюда и возникла путаница. Как мы уже выяснили выше, все обновления (включая нижеперечисленные) уже введены с 9 января.

Как изменится тариф?

Базовый тариф в ОСАГО – это начальная точка отсчёта при калькуляции конечной стоимости страховки. То есть берётся некая начальная цифра и умножается на дробные числа коэффициентов (если последние меньше единицы, то цена уменьшается, если больше – ОСАГО подорожает). Таким образом, именно от базового тарифа зависит больше всего конечный результат получившейся суммы.

Но если в сети вы обнаружите информацию о том, что базовый тариф подорожает с 1 апреля, то это неправда! На самом деле, он изменился того же числа, что и КБМ – 9 января. И не только в сторону увеличения, но и уменьшения. Объясняем!

Базовый тариф ОСАГО представляет собой коридор цен – от минимальной до максимальной, а страховым компаниям предоставлено право выбора, какой взять в расчёт. И если вы думаете, что большинство хитрых страховщиков не будет упускать свою прибыль и возьмёт максимальный тариф, то будете правы. Их, правда, большинство, но не все, и при расчёте стоимости вы можете сами в этом убедиться.

Рассчитать стоимость полиса ОСАГО

Итак, изменения по части базового тарифа ОСАГО следующие:

| Категории ТС | Базовый тариф после изменений (руб.) и до изменений (перечёркнуто) |

|---|---|

| Мото и мопеды |

694-1407 |

| Легковые до 3,5 тонн в собственности граждан |

2746-4942 |

| Легковые до 3,5 тонн в собственности организаций |

2058-2911 |

| Легковые до 3,5 тонн, использующиеся в такси |

4110-7399 |

| Грузовики массой до 16 тонн |

2807-5053 |

| Грузовики массой более 16 тонн |

4227-7609 |

| Автобусы до 16 мест |

2246-4044 |

| Автобусы более 16 мест |

2807-5053 |

| Автобусы, использующиеся в качестве маршрутных ТС |

4110-7399 |

Как видим, говорить о том, что страховка подорожает, не приходится – можно найти недорогого страховщика, применяющего не максимальный тариф из возможного разбега. Но на изменение стоимости ОСАГО новые тарифы повлияли однозначно.

Как изменится расчёт по возрасту и стажу?

Здесь произошли более заметные нововведения. Теперь расчёт производится не по 4 градациям, как это было ранее, а по целым 56.

Вот эти изменения (в таблице мы выделили, больше стал коэффициент для данной группы водителей или меньше):

Для сравнения, ранее было 4 уровня применяемого коэффициента:

- для лиц старше 22 лет со стажем более 3 лет – 1,

- автолюбителям младше 22 лет со стажем более 3 лет считали коэффициент – 1,6,

- для водителей старше 22 лет, но со стажем менее 3 лет – 1,7,

- если вы младше 22 лет, а ваш стаж вождения менее 3 лет – 1,8.

Порядок оформления электронного ОСАГО со 2 апреля

Кроме того, ещё одно небольшое, но важное изменение по плану должно произойти со 2 числа указанного месяца. При оформлении электронного полиса онлайн владелец авто сможет выбирать страховую компанию.

До изменений система Е-Гарант, обеспечивающая корректную работу е-ОСАГО, сама в случайном порядке перекидывала пользователя на сайт страховых компаний. Таким образом, порой страхователю приходилось покупать страховку у неизвестного ему страховщика, офиса которого могло и не быть в его городе.

А происходило это следующим образом:

- вы заходите на сайт страховой компании для покупки е-ОСАГО,

- заполняете форму, и, если лимит электронных полисов у страховщика закончился, вас перекидывает на сайт РСА, а оттуда перенаправляет случайным образом на сайт другого страховщика,

- в результате вы вынуждены приобрести страховку у новой и, возможно, незнакомой вам организации.

После изменений в электронном ОСАГО порядок будет такой:

- после 2 апреля 2019 года, если у страховщика закончился лимит полисов, вас также перекидывает на сайт РСА,

- но теперь вам предоставлен список страховых, лимит у которых на данный день не исчерпан,

- вы выбираете подходящую и оформляете полис.

Но проблема выбора таким образом не будет решена полностью. Дело в том, что в систему в любом случае будет загружаться пул определённых номеров полисов от разных страховых. Далее по мере их исчерпывания у конкретной компании выбор страховщиков будет меньше. А для самого последнего пользователя представят только одну страховую. Затем полисы и вовсе закончатся. И, хотя в РСА обещают загружать новые полисы своевременно, не факт, что это будет работать так, по меньшей мере, первое время.

- Только практикующие и опытные автоюристы в сфере обжалования постановлений, ОСАГО и ДТП.

- Анонимно

- Бесплатно

Комментариев: 2

Re: Какие изменения вносятся в ОСАГО с 1 апреля 2019 года?...

Пропала скидка на страховку куда обратится что бы восстановить?

Re: Какие изменения вносятся в ОСАГО с 1 апреля 2019 года?...

Здравствуйте, Роман. В первую очередь необходимо обратиться в свою страховую компанию, но для этого, возможно, придётся предоставить полисы за последние 3 года. В случае бездействия страховой компании нужно обращаться в РСА.