Можно ли взыскать возмещение в виде выплаты по страховке ОСАГО напрямую с виновника ДТП по части недополученной выплаты из-за методики расчёта с износом страховой компании? Непонятно звучит? Так, вероятно, и задумано. Коротко, если Вы считаете, что, застраховавшись по ОСАГО однажды, Вы снимаете с себя все риски по выплате в случае ДТП, то Вы не правы. Так считает государство. И для обратной стороны аналогично — если Вам выплатили с учётом износа, то Вы можете возместить вред с виновника.

Дело здесь в соответствующем постановлении Конституционного суда РФ, который считает, что действующее на 2024 год законодательство даёт право взыскать часть выплаты по ОСАГО напрямую с виновника ДТП. Если страховая выплатила недостаточно денег из-за утверждённой методики расчёта запчастей с износом.

Но давайте обо всём по порядку!

В чём дело? Исходные данные

Итак, действующий на 2024 год закон "Об ОСАГО" обязывает возмещать ущерб, причинённый застраховавшимся водителем, потерпевшему. Но этот закон также устанавливает определённый порядок такой выплаты (точнее, возмещения, ведь в приоритете на сегодня натуральный вид компенсации — ремонт автомобиля в сервисе страховщика) и, что самое главное, методику расчёта.

И такая методика расчёта предусматривает учёт износа запчастей на машину. То есть если возраст Вашего автомобиля более 5 лет, то Вы недополучите примерно 50% возмещения на запчасти. На работы износ не распространяется — они учитываются в полном объёме.

То есть что получается — ОСАГО должно покрывать ущерб, но фактически может покрыть всего лишь 50% от этого из-за учёта износа? Всё верно.

Но есть для Вас новости хуже, если Вы являетесь виновником ДТП. У потерпевшего теперь есть возможность взыскания выплаты без износа по ОСАГО непосредственно с причинителя вреда — то есть с Вас.

Что случилось?

Дело здесь в постановлении Конституционного суда. Весной прошлого года несколько инициативных граждан обратилось в этот суд после решений нижестоящих судов о том, что вот страховая компания им выплатила с учётом износа фактически меньшую сумму, чем стоит восстановление автомобиля после ДТП.

Заявители просили пересмотреть эти решения как противоречащие законодательству. Ниже мы рассмотрим логику и приведём решение Конституционного суда (КС).

Вывод из этого простой: по ОСАГО страхуется не вся ответственность при ДТП, а только её часть. То есть теряется весь смысл страхования ОСАГО.

Законно ли взыскивать разницу выплаты по ОСАГО с виновника?

- Только практикующие и опытные автоюристы в сфере обжалования постановлений, ОСАГО и ДТП.

- Анонимно

- Бесплатно

Увы, но да. КС в конечном итоге удовлетворил жалобу обратившихся и вынес соответствующее постановление.

Но в чём логика? И что же получается, если Вы стали виновником ДТП, то страховая покроет только часть убытков? То есть закон о страховании работает так, что виновнику в любом случае придётся возмещать вред самому, пусть и частично? Совершенно верно.

До постановления КС судебная практика работала единообразно. Судьи считали, что вред, возмещённый страховой компанией в виде выплаты или ремонта, возмещён полностью, даже если денег на фактически ремонт у потерпевшего не хватило. С виновника требовать нечего, ведь его ответственность застрахована.

Но с такой судебной практикой не согласился КС. И вот в чём дело!

Можно приводить целый ряд ссылок на статьи законодательства, действующего на 2024 год, но в нашем случае достаточно только одной статьи — 1072 Гражданского кодекса РФ:

ГК РФ Статья 1072. Возмещение вреда лицом, застраховавшим свою ответственность.

Юридическое лицо или гражданин, застраховавшие свою ответственность в порядке добровольного или обязательного страхования в пользу потерпевшего (статья 931, пункт 1 статьи 935), в случае, когда страховое возмещение недостаточно для того, чтобы полностью возместить причинённый вред, возмещают разницу между страховым возмещением и фактическим размером ущерба.

В контексте именно этой нормы права КС разъяснил, что, раз Конституция РФ даёт право гражданину на частную собственность, то это право не может быть нарушено неполной выплатой. А статья 1072 ГК как раз даёт право взыскивать разницу выплаты без износа по ОСАГО напрямую с виновника.

Судебная практика: прочитать соответствующее постановление КС РФ.

Исключение — европротокол

Всё вышеописанное работает только в тех случаях, когда ДТП оформлено с сотрудниками ГИБДД. Европротокол же устанавливает собственные правила по возмещению ущерба. И, согласно им, подписывая извещение европротокола, потерпевший соглашается с фактом возмещения ущерба в пределах именно страховой суммы.

Законодательным аргументом здесь выступает Постановление Пленума Верховного суда РФ №2 от 29.01.2015, которое говорит следующее:

39. Возмещение убытков в пределах сумм, установленных статьёй 11.1 Закона об ОСАГО, является упрощённым способом исполнения обязательств страховщиком, вследствие чего выплата прямого возмещения прекращает обязательство страховщика и причинителя вреда по конкретному страховому случаю (пункт 1 статьи 408 — ГК РФ).

В связи с этим не подлежит удовлетворению иск потерпевшего к страховщику и/или к причинителю вреда о возмещении ущерба на сумму, превышающую предельный размер страховой выплаты в рамках упрощённого порядка оформления дорожно-транспортного происшествия, за исключением случаев, когда соглашение участников дорожно-транспортного происшествия о его оформлении без участия уполномоченных на то сотрудников полиции признано судом недействительным.

По сути, первый абзац цитаты говорит нам о том, что даже если вместе с разницей расчёта без износа и выплаченной страховой суммой с износом не превышает лимит по европротоколу, то взыскивать выплату без износа с виновника напрямую нельзя. Но второй абзац прямо указывает лишь на случаи, когда фактическая сумма ущерба превышает лимит по европротоколу.

Если потерпевший обратился по Каско

Рассмотрим простой пример. Случилось ДТП, и потерпевший решил отремонтировать автомобиль по Каско, а не обращаться сразу по ОСАГО. В этом случае страховая виновника по ОСАГО в рамках суброгации выплачивает сумму страховой потерпевшего, которая застраховала его по Каско. Но суть в том, что ОСАГО выплачивает опять же сумму с износом. А по Каско потерпевший отремонтировался без учёта износа (чаще всего договоры Каско не предусматривают износ).

И в этом случае уже страховая компания потерпевшего имеет право напрямую взыскать разницу между расчётом без износа и с износом напрямую с виновника. Просто право требования в этом случае перешло от потерпевшего к его страховой компании.

Судебная практика и почему нужно не просто посчитать разницу?

Один важный момент, на котором обосновывается судебная практика (точнее, судьи) с момента выхода постановления КС – сам факт наличия разницы между расчётом без износа и с износом ещё нужно доказать.

Суть такой логики заключается в том, что если Вы подадите иск на виновника о взыскании разницы просто по результатам оценки страховой компании или экспертизы, то суд такие основания не зачтёт как достаточные. То есть Вы могли отремонтировать автомобиль по ценам и с учётом износа, несмотря на расчёты. А в суд необходимо предоставить доказательства того, что Вы реально понесли расходы на восстановительный ремонт больше, чем насчитала страховая компания – просто калькуляции для этого недостаточно.

Таким образом, судебная практика будет не на Вашей стороне, когда Вы подаёте иск о взыскании разницы напрямую с виновника, в случаях, если:

- Вы даже не ремонтировали автомобиль, и Вам нечем обосновать, кроме расчёта независимой экспертизы,

- в том числе если Вы продали машину и также, разумеется, её не ремонтировали,

- отремонтировали автомобиль, но не сохранили доказательств оплаты.

Вот цитат из судебной практики одного из решения судов:

Постановлением Конституционного Суда Российской Федерации от 10.03.2017 года N 6-П не предполагается безусловного взыскания с виновного лица стоимости восстановительного ремонта поврежденного автомобиля без учёта его износа, согласно экспертному заключению, не превышающей лимит страхового возмещения. Иные надлежащие доказательства того, что им понесены реальные, т.е. необходимые, экономически обоснованные, отвечающие требованиям завода-изготовителя, учитывающие условия эксплуатации транспортного средства и достоверно подтвержденные расходы, и они превышают сумму страхового возмещения, в материалах дела отсутствуют.

Ещё одно аналогичное решение суда. Есть пример и удовлетворённого иска.

Что делать, если с Вас пытаются взыскать разницу по ОСАГО?

В том числе и в случае, когда с Вас пытается взыскать разницу выплаты по Каско, есть варианты уменьшить эту сумму. Как показывает судебная практика, совсем избежать взыскания не удастся.

Единственный вариант здесь — это ходатайствовать о переоценке суммы фактического ущерба, то есть о назначении судебной экспертизы. Дело в том, что расчёт выплаты или произведённый ремонт могли быть завышены изначально, и очень часто именно так и происходит.

Чаще всего судебная экспертиза постановляет, что для определённых элементов не было надобности в замене, а достаточно было вытяжки и покраски. Но имейте в виду, что критерий для обязательности замены достаточно высокий. Например, если фактически потребовалась рихтовка с применением шпакли, то замена в этом случае обоснована.

Также следует иметь в виду, что расчёт должен производиться по той же единой методике расчёта, а не рыночным ценам на запчасти. А сам износ страховой компанией может быть применён только к запчастям и кузовным элементам, но не к работам по их замене, покраске и тому подобной.

Кроме того, судебная экспертиза устанавливает, менялись ли на самом деле элементы или нет.

Для оценки перспективы судебного процесса, будучи любой стороной в ДТП: потерпевшим или виновником и преследуя различные цели, Вы можете проконсультироваться с нашими партнёрами-автоюристами. Консультация бесплатна.

Проконсультироваться с автоюристом онлайн

- Только практикующие и опытные автоюристы в сфере обжалования постановлений, ОСАГО и ДТП.

- Анонимно

- Бесплатно

Абсурдность законности взыскания выплаты с виновника

Между тем, эксперты в области законодательства предвещают недолгую жизнь такой позиции нового закона и судебной практики, которые теперь повсеместно руководствуются вышеприведённым постановлением КС РФ и взыскивают разницу без износа с виновника.

Дело здесь в нелогичности этого постановления и противоречия целому ряду постулатов действующего законодательства. Рассмотрим самые распространённые из них.

| Обоснование | Комментарий |

|---|---|

| ОСАГО — это страхование автогражданской ответственности, а не её части. | Ответственность может быть либо застрахована, либо нет. В действующем на 2024 год законодательстве нет ни одного упоминания части застрахованной ответственности. |

| Согласно ст. 3 ФЗ "Об ОСАГО", основным принципом ОСАГО является экономическая заинтересованность водителей в страховании. | Фактически, если по ОСАГО возмещается только часть ответственности, то некоторым водителям, редко попадающим в ДТП, но вынужденным страховаться ежегодно на внушительные суммы, становится невыгодно оформлять полис ОСАГО. |

| Исходя из логики взыскания с виновника разницы между расчётом с износом и без, то и в случае полной гибели автомобиля возмещению подлежит сумма стоимости новой машины. | Да, в случае с ремонтом потерпевший нигде не найдёт б/у деталей для этого, хотя автомобиль с пробегом, и здесь есть логика выплаты без учёта износа. А вот в случае гибели авто законодательная логика аналогична, но ведь потерпевший не продал бы небитый такой автомобиль до ДТП по цене нового. |

| Согласно ФЗ "Об ОСАГО", водитель, заключая договор ОСАГО, передаёт страховой все обязательства по выплате в результате ДТП в пределах страховой суммы, а страховая берёт на себя все имущественные претензии третьих лиц, а также определяет порядок выплаты. Соответственно, все претензии должны быть только к страховой компании. | В защиту такой позиции говорит также статья 15 ГК РФ, которая устанавливает, что потерпевший может требовать полного возмещения вреда, если законом или договором не установлено уменьшение такого возмещения. И в нашем случае ФЗ "Об ОСАГО", устанавливая методику расчёта по единой базе, фактически уменьшает сумму компенсации. |

Следует иметь в виду, что все вышеперечисленные постулаты дают обоснование в нелогичности постановления КС РФ. Но они не будут доводами в суде в целях отмены иска о взыскании выплаты без износа по ОСАГО, кроме разве что последнего пункта, который основан на прямой норме законодательства.

- Только практикующие и опытные автоюристы в сфере обжалования постановлений, ОСАГО и ДТП.

- Анонимно

- Бесплатно

Комментариев: 86

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Здравствуйте. Я виновник ДТП(произошла в мае 2017). Оформили по Европротоколу. Мое ОСАГО оформлено в декабре 2016. Моя страховая насчитала 40т.р, отремонтировали на 60т.р.. Потерпевшее авто начала 90-х годов. Страховая потерпевшего сей час просит разницу с меня. Правомерно это и на сколько реально не платить? Лимит не превышен, на том момент использовался единая методика.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый вечер, Виктор. На каком основании страховая требует разницу? Только сам виновник может её требовать. Речь ведь идёт точно об ОСАГО (по Каско не страхуют автомобили 90-х годов)? Если ДТП оформлялось по европротоколу, то лимит составляет 50 тысяч рублей, страховая не оплатит больше, и с виновника требовать разницу неправомерно, т.к. Верховный суд пояснял ранее, что подписывая европротокол, потерпевший соглашается с данным лимитом.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

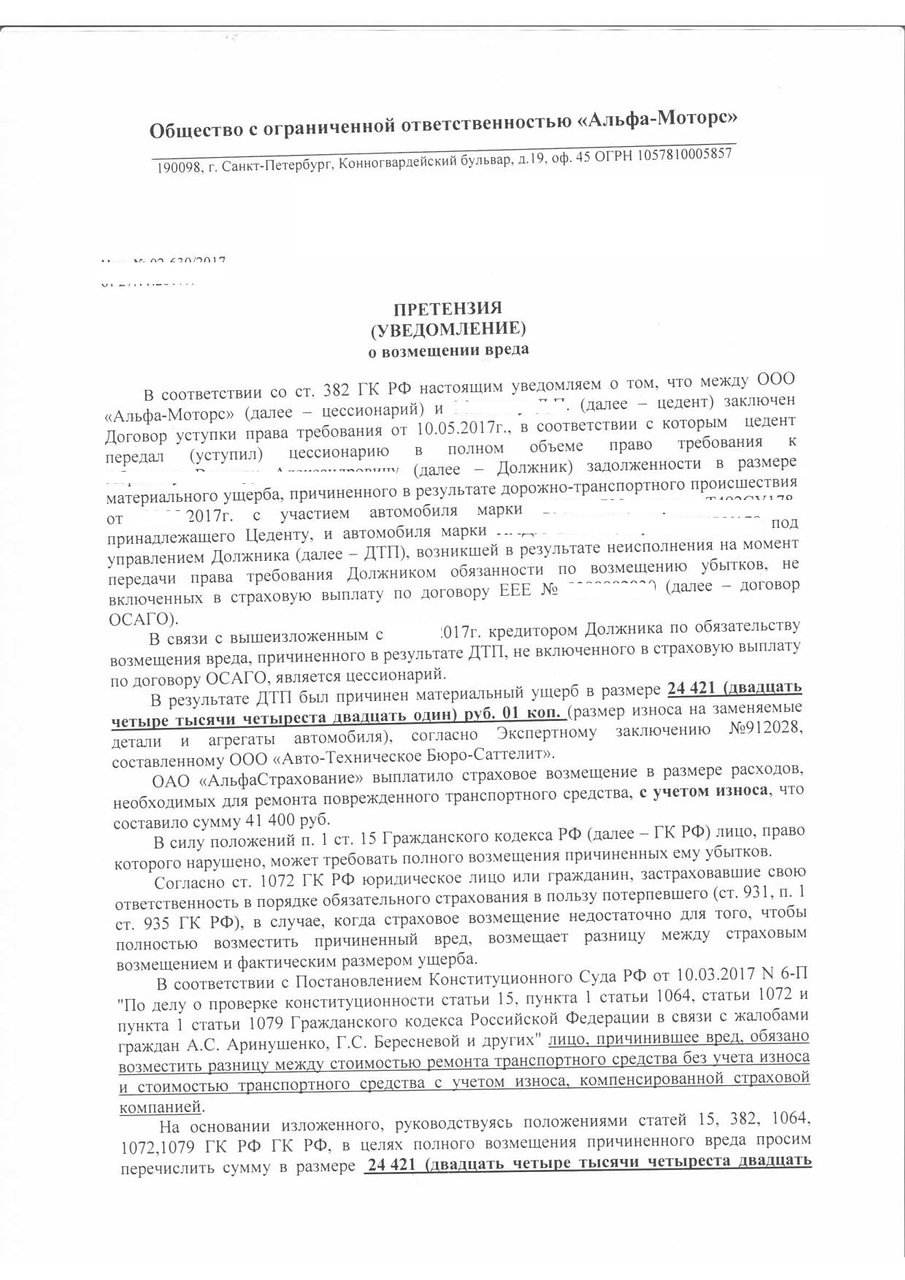

1. Страховая заключила договор переуступки прав("...цедент передал цессионарию в полном объему право требования...")

2. 50 - это не максимум, для Питера при наличии GPS - 400т.р.., но в моем случае такого вроде нет(ничего не говорится в деле).

3. Тоже слышал про разъяснения ВС и вроде как моя ОСАГО не попадает по они(под вновь заключенные договора)

Вроде все на моей стороне, но страховая же нагло прет, суд и тд.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Виктор, пока совсем не понятны по этим данным основания для требования. Цессия возможна после появления права требования у страховой от Вас чего-либо, и следует выяснить, на основании чего могло возникнуть такое право. Если есть возможность, прикрепите, пожалуйста, ссылку на скан письма.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Забыл у сказать, упор идет на ГК и статьи 382, 1064, 1072, 1079, 931 и п.1. 935.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Виктор, или у Вас право регресса от страховой по причине непредоставления бланка извещения в установленный срок?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Все доки в страховую сдали в срок и забыли. Ссылка на претензию.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Виктор, внимательно ознакомились с документами. В данном случае цедентом выступает не страховая компания, а сам виновник (в скане у Вас замазана фамилия физического лица).

То есть потерпевший обратился в страховую компанию, та ему перечислила выплату в размере 40 тысяч рублей, а потерпевший отремонтировался (уже на этом этапе, вероятно, был заключён договор цессии) на 60 тысяч. Разницу, согласно постановлению Конституционного суда о возможности взыскания разницы напрямую с виновника уже требуют с Вас.

То есть всё, в принципе, соответственно тому, что описано в статье, с той лишь разницей, что потерпевший переуступил право требования (скорее всего, на место ДТП вызывали "комиссаров", которые и предложили потерпевшему деньги в виде полного возмещения, а уже сам цессионарий получил выплату от страховой и теперь требует с Вас разницу).

Таким образом, по документам у цессионария, к сожалению, есть такое право. Вопрос лучше (дешевле) урегулировать в досудебном порядке, зафиксировав документально (квитанцией, а в назначении платежа указать "Оплата в счёт урегулирования претензии по договору уступки прав требования от 10.05.2017") факт выплаты по претензии.

Варианты не платить достаточно низкие, так как требование основано на постановлении Конституционного суда – придётся идти до инстанции Верховного суда РФ в любом случае, и там положительным результатом может быть только отмена постановления КС.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Комиссаров не было. Мы по европротоколу оформили, а это 50 тыр и все. Почему собственник отремонтировался на 60? Сам захотел? согласен что требовать могут, но 50-40. или я не прав?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Виктор, да, конечно. Приносим извинения за ошибку, требовать могут только в пределах страховой суммы. Виновник, подписывая европротокол, автоматически соглашается на предел в 50 тысяч рублей.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Виктор, в таком случае можно оплатить недостающую до 50 тысяч рублей сумму добровольно. При подаче иска в суд, в нём должно быть отказано, так как Вы удовлетворили требование на законных основаниях полностью, поэтому судебные расходы лягут на истца.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Я так и думал. Спасибо за разъяснения и поддержку.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

24.01.2018 г мой автомобиль 2012 г.в. , находящийся в отличном техническом состоянии, попал в дтп, оформленное в ГИБДД. Виновником является водитель второго автомобиля. Страховая компания по ОСАГО насчитала причиненный ущерб моему автомобилю: без учета износа- 78000 руб, с учетом износа- 59500 руб. ( суммы указаны в расчетам страховой компании по восстановлению автомобиля).страховая перечислила мне 59500 руб. За ремонт авто у официального дилера я оплатил 80000 рублей, так как были поставлены новые запчасти (старые были разбиты и не подлежали восстановлению). Могу ли я требовать с виновника возмещения разницы стоимости ремонта ( или расчета суммы ущерба страховой компанией без учета износа) и выплаченной мне суммы страховой компанией, с учетом решения КС РФ от 2017 года.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день, Сергей. О том и вся статья, что можете. Разницу между калькуляцией без износа и с износом, но не между фактически потраченной суммой (разницу в 2000 рублей Вы можете уже возместить только со страховой компании отдельно, проведя независимую экспертную оценку повреждений, но и сумма по экспертизе будет иная, нежели затраченная на ремонт фактически).

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день!

Интересует такой вопрос.

В ноябре 2015 попал в дтп (виновник), потерпевший застрахован по КАСКО в Росгосстрахе, я там же по ОСАГО.

Росгосстрах выплатил по КАСКО пострадавшему 322 008 (видимо без учета износа), а по моему ОСАГО списала только 255 750 (видимо с учетом износа), и теперь требует с меня 66 258 разницы.

Правомерно ли такое требование с учетом того, что максимальный лимит выплат по моему ОСАГО в 400 000 не превышен?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Игорь, добрый день. Правомерна. Об этом вся статья. Единственный момент – обратите внимание на судебную практику.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Так если ДТП было в 2015 году, так правовая позиция обратной силы не должна иметь, все претензии должны по ДТП должны рассматриваться после 10.03.2017 года

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день, у меня ровно такая же ситуация. ДТП в октябре 2015 года, я виновник. Пострадавший по КАСКО отремонтировался на 329000 рублей, моя страховая по ОСАГО покрыла 270000 рублей с учетом износа. 20.09.18 получил досудебную претензию на 59000 рублей. Вопрос: если постановление было от 10.03.2017 года, то мой случай не должен под это подпадать?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

День добрый.

В феврале 2018 года произошло ДТП (я пострадавший). Вызвали дорожных комиссаров и оформили по европротоколу. Виновник свою вину не отрицает. ОСАГО виновника оформлено после апреля 2017 года, мое до марта 2017 года.

Моя страховая (Росгосстрах) направила ремонтироваться на СТО. После проведения экспертизы на СТО и согласования ремонта в страховой, с СТО мне озвучили о том, что необходимо доплатить разницу в стоимости оригинальных запчастей и их стоимости по РСА, и предложили заключить договор о проведении ремонта. Изначально сумма доплаты составляля порядка 17000 руб, но после пересмотра мной заменяемых деталей сумма доплаты составляет порядка 6000 руб.

Мои вопросы заключаются в следующем:

1) Могу ли я в последующем взыскать уплаченные средства с виновника ДТП (сумма ремонта выплачиваемая страховой для СТО порядка 34000 руб, а полная ориентировочная стоимость порядка 40000)? До корректирования заменяемых деталей сумма полного ремонта составляла порядка 63000 руб.

2) Какие последствия для меня могут быть при подписании мной договора о проведении ремонта с СТО (в нем имеется пункт о моей доплате при увеличении стоимости ремонта?

3) Могу ли я попросить СТО переделать договор, например на "Договор о доплате за оригинальные детали" и вычеркивания ряда пунктов из их договора?

Премного, Вам, благодарен за ответ.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день, Ильмар. По закону Вы вообще ничего не обязаны доплачивать за ремонт. Можете просто отказаться от доплаты. В таком случае это не снимает со страховой компании обязанности произвести возмещение в полном размере – вполне вероятно, страховая решит выплатить деньгами (но тогда уже с учётом износа).

В любом случае Вы можете взыскать разницу с виновника ДТП, обосновав сумму (в отличие от взыскания со страховой разницу придётся обосновать фактическими расходами, а не только оценочной экспертизой), у Вас такое обоснование будет в случае ремонта с доплатой.

Договор с СТО заключать всё же не стоит либо внимательно прочитать условия. Главное, чтобы под видом договора о доплате не был подложен договор цессии. Вы также можете не соглашаться с отдельными пунктами договора протоколом разногласий (в свободной форме) либо устно договорившись об изменении условий и, разумеется, перепечатке договора перед подписыванием.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день!

Я виновник ДТП, застрахован по ОСАГО, КАСКО, у потерпевшего ничего этого нет. Потерпевший требует с меня в судебном порядке разницу между суммами определенного ущерба, причиненного автомобилю, с учетом и без учета износа. Как я понял, эту разницу я ему по-любому должен оплатить, если тот уже сделал ремонт. Но вопрос - могу ли я эту разницу покрыть за счет КАСКО как-то? И имеет ли значение тот факт, что у меня расширенный ОСАГО до миллиона?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Олег, добрый день. По Каско точно не покрывается ущерб, причинённый по автогражданской ответственности. По расширенному ОСАГО необходимо изучать условия договора страхования.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Здравствуйте!

Произошла авария,я потерпевшая сторона.Машине было пол года,ремонту не подлежит.По Каско( с моей стороны) была выплачена сумма с учетом износа.В итоге я потеряла не только новый автомобиль,так еще почти 100 000 руб.Можно ли взыскать с виновника ДТП (с его страховой компании по полису Осаго) этот износ,разницу от цены нового автомобиля.Получается я не по своей вине оказалась в двойном убытке!

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день, Оксана. Приносим извинения за долгий ответ.

Вы можете взыскать разницу, но не со страховой компании, а напрямую с виновника. Хотя, Конституционный суд постановил конкретно об ОСАГО, а данном случае Ваше право также нарушено. Но требование по ОСАГО к страховой виновника будет уже представлено в виде суброгации Вашей страховой, застраховавшей Вас по Каско.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Здравствуйте, я виновник ДТП, потерпевшего СК направила на ремонт в СТОА, там ему предложили доплатить стоимость износа, (стоимость ремонта без износа 100 т., с износом 80 т.). Он доплатил, теперь предъявляет мне требования в возврате ему суммы, которую доплатил (20 т.) Но в постановлении КС говорится о возмещении стоимости износа в случае, если выплаты не хватило покрыть стоимость ремонта, а в данном случае выплат не было, было направление на ремонт в СТОА. Выходит, что СТОА незаконно взяла с него плату и я ему ничего не должен?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день! Попал в дтп в марте 2018. авто застрахован 24.09.2017 Страховая насчитала 58700 с учётом износа, 85000 без учёта износа, износ составляет 26300. Все СТОА отказали в ремонте т.к. суммы не достаточно для востоновительных работ. Реальная стоимость востоновительных работ с учётом новых оригинальных запасных частей ровна 130-140 тысяч. Страховая дала соглашение на 83700. Я его подписал, можно ли с виновника взыскать износ в размере 26300 в досудебном породке? Или нужно сделать независимую экспертизу пригласив виновника на нее, вложить свои деньги на ремонт, со сбором все чеков, и только потом взыскивать разницу между реальным восстановлением автомобиля? Или в данной ситуации я вообще не смогу взыскать в виновника ни чего?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

На мой комментарий я так понимаю не ответят

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день. В Вашем случае нужно либо попросить результат оценки у страховой компании, либо провести независимую экспертизу. В любом случае экспертное заключение будет нужно, так как для обоснования затрат недостаточно документов СТОА.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

В страховой запросил калькуляцию, она имеется на руках со всеми печатями.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

С виновника можно взыскать только износ? Или разницу в сумме востоновительных ремонта?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Алекс, к сожалению, только разницу в виде калькуляции с износом.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Спасибо за ответ))) всего хорошего вам!

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Интересно можно после выплаты разницы в ремонте пострадавшему, подать иск страховой об оплате этой суммы на основании того что она страховать мою ответственность? И каков вероятность выиграть такой суд? То есть СК выплатила 50. Ремонт обошелся 100. На меня пострадавший и взыскал 50. Я могу подать на СК и взыскать с неё эти 50?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день. Увы, но нет, страховая законно исполнила свою обязанность, возместив ущерб по застрахованной ответственности по единой методике с учётом износа.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Нет. Страховая как раз не исполнила свою обязанность. Её обязанность не возместить ущерб. Её обязанность защитить меня от материальных претензий в случае нанесения мной ущерба. А как она это сделает мне в принципе не важно. Если она не справилась и мне пришли материальные претензии, то значит услуги были оказаны не достаточном объеме и я буду требовать полного возмещения. Чем я хуже потерпевших? В ОСАГО оговорена максимальная сумма, но не оговорена что если машина была старая или уникальная то я должен буду оплачивать её ремонт. Понятно что страховщики перетянули одеяло, но я думаю что это временно ровно до того как в тот же суд обратится народ с исками к страховой.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день, ДТП произошло в 2016 году.Страховые одинаковые у меня и у пострадавшего. У него КАСКО, у меня ОСАГО. Постановление КС был в 2017,почему сейчас страховая требует возмещения разницы за прошедший период и стоит ли оплачивать эту разницу, не доводя до суда, поскольку в данном случае страховая предлагает оплатить со скидкой.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Приветствую! В январе 2018 года попал в ДТП. Виновником ДТП признан я. Спустя 5 месяцев после ДТП пострадавший заявляет о том, что страховая компания по ОСАГО выплатила ему наличными сумму с учётом износа. И разницу между расчетами с износом и без износа требует для выплаты с меня. На мой вопрос какими документами он может обосновать запрошенную с меня сумму он ответил, что документов у него нету и сказал, что я сам должен позвонить в страховую и все узнать. На момент возмещения ущерба страховая компания предоставила ему выбор в устной форме, либо ремонт от страховой компании либо выплата наличными. Пострадавшая сторона выбрала второй вариант. Правомерны ли такие требования о выплате износа ко мне? Должна ли пострадавшая сторона самостоятельно экономически обосновать данное требование ко мне или же мне действительно надо самому обращаться в страховую компанию и получить от них все разъяснения?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день, Сергей. Требования о выплате разницы от потерпевшего правомерны в случае, если они обоснованы – то есть реальная стоимость ремонта превысила выплату от страховой. По судебной практике достаточным обоснованием таких дополнительных расходов может служить заказанная потерпевшим независимая экспертиза и подтверждающие оплату услуг СТО и/или магазинов запчастей документы (чеки, заказ-наряды). При этом, если не будет хотя бы одного из этих двух видов документов, у потерпевшего есть высокая вероятность неудовлетворения иска.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

У потерпевшего есть результаты независимой экспертизы, где говорится о том, что разница между расчетами с износом и без него составляет N-ю сумму. В дальнейшем если выяснится, что выплаченная сумма от страховой компании равна или меньше стоимости ремонта, то требование взыскать с меня разницу износа будет не правомерной, и в дальнейшем это можно трактовать как незаконное обогащение потерпевшего?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Сергей, скорее, не как незаконное обогащение, а как отсутствие достаточных обоснований недостаточности выплаты с учётом износа, на основании чего требования истца могут быть отклонены.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день.

Я попал в ДТП 24.07.2015.

Я являюсь виновником ДТП. Потерпевший застрахован по КАСКО.

Разница между расчетами с износом/без износа составила около 7 т.р.

Скажите пожалуйста, существует ли срок давности у таких дел? В течение какого времени после ДТП потерпевший может обращаться в суд? Во всех материалах дела (справка о ДТП, досудебная претензия и т.д.) не верно указаны мои ФИО и адрес по которому была отправлена досудебная претензия. Может ли это как то повлиять на рассмотрение дела в суде? Спасибо!

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день, Денис. Срок давности у таких дел стандартный, он составляет 3 года с момента, когда лицу, права которого нарушены (в Вашем случае страховой компании, застраховавшей имущество потерпевшего по Каско – дата произведения страхового возмещения) стало известно об этом.

Неверно указанные ФИО и адрес вряд ли будут являться основанием для отказа в исковом требовании, так как неверно указанные персональные данные не дают повод усомниться в идентификации ответчика и наличии самого страхового события. Судья, скорее всего, просто постановит исправить документы на верные.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день!

В октябре 2017г. произошло ДТП, виновником которого признана я. Сейчас получила претензию о взыскании ущерба от страховой компании потерпевшего, в которой говорится, что потерпевший обратился по КАСКО и сумма ущерба составила 145 тыс. руб. Далее идёт речь о том, что у моей страховой компании возникла обязанность по выплате страхового возмещения в размере 85 тыс. руб. И у меня возникли обязательства по возмещению разницы между размером фактически причинённого вреда и суммы страховой выплаты. Таким образом, меня обязывают выплатить ущерб страховой компании в размере 60 тыс. руб. Никаких дополнительных документов, которые могли обосновать реальную сумму ущерба, приложено не было.

Скажите, пожалуйста, правомерно ли такое требование? Что я могу предпринять на данный момент во избежания возмещения ущерба страховой компании?

Заранее спасибо.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Елена, добрый день. Если разница в реальных суммах совпадает с разницей между суммами с учётом износа и без, то она обоснована.

Потерпевший, помимо калькуляции, должен доказать реальный ущерб – то есть он должен быть обоснован проведёнными работами на указанную в иске сумму. Но этим обоснованием может быть заказ-наряд и чеке на сумму ремонта, если по Каско проводился ремонт, а не выплата.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Спасибо за информацию.

Еще хотела бы уточнить, должен ли потерпевший обосновать понесенные расходы? Например, потерпевший произвел замену детали на новую, должен ли он пояснить, почему деталь не была отремонтирована, а произошла замена?

Ведь по факту ремонт детали будет стоить существенно дешевле, чем новая.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Здравствуйте ,я виновник ДТП владелец ТС передал право уступки третьем лицам которые заплатили 50 т.р собственнику ТС .

Дтп произошло 09.09.2016 страховая выплатила 110 т.р этим лицам,с учётом износа деталей.И теперь в 22.04.2018 года подан иск на меня о выплате разницы с учётом новых деталей и 57 т.р и 6т.рза независимую экспертизу произведённую 02.04.2018 года без машины по старым фото от страховой.Лимит страховки 400 т.р.И главное истец не предоставляет документы о фактической затрате на ремонт авто вообще ничего нет. Пожалуйста ответьте.ст. 7 Закона об ОСАГО

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день

Произошло ДТП. Я виновна. У всех водителей каско-осаго. Пострадавший обратился в свою страховую каско. Ремонт на 110тр. (т.е. в пределах страховой суммы по осаго)

Страховая-каско обратилась в мою страховую осаго. Выплата 65т.р.

Я получила от «той страховой-каско» «предложение» о возмещении «их» ущерба в размере 45тр. Со ссылками на постановление КС №6-П и 965 ГК РФ.

Вопрос: в соответствии с Постановлением Пленума ВС РФ от 26 .12.17 г. N 58 "О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств", п. 74. Предусматривает «Если размер возмещения, выплаченного страховщиком по договору добровольного имущественного страхования, превышает страховую сумму по договору обязательного страхования, к страховщику в порядке суброгации наряду с требованием к страховой организации, обязанной осуществить страховую выплату в соответствии с Законом об ОСАГО, переходит требование к причинителю вреда в части, превышающей эту сумму (глава 59 ГК РФ).»

Правильно ли, что если размер выплаченного более 400т.р., то право требование к причинителю вреда переходит к страховой, если сумма ущерба (выплаченного) менее 400т.р. – то не переходит.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Попал в ДТП не по своей вине. Была повреждена стойка автомобиля, поэтому решил не дожидаться выплаты ОСАГО и сделать ремонт за свой счет. Ремонт у неофициального дилера обошелся в 110 т.р., выплатили 49500р. Могу ли я взыскать эту разницу с виновника? Или только разницу по износу?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый вечер, Никита. Чтобы определить, верно ли выплатила страховая с учётом износа, следует провести только независимую техническую экспертизу (вместе с оценкой УТС, если автомобилю менее 5 лет). Далее на основе этой калькуляции подаётся требование о возмещении к страховой (разница недоплаты) и/или лицу, причинившему вред (разница с учётом износа).

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день. Я виновник ДТП, которое случилось в 2016 г. На днях пришла повестка в суд с иском от страховой пострадавшего обратившегося по КАСКО о возмещении с меня разницы ущерба без учета износа. Подскажите так как Постановление Конституционного Суда Российской Федерации от 10 марта 2017 г. , применимо ли это и законно ли в моем случае т.к. дтп произошло раньше этого постановления.?

Заранее благодарю за ответ.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день.

Получил исковое требование от страховой компании Согласие с требованием возместить разницу между выплаченной суммой клиенту компании Согласия и выплатой моей компанией Тинькофф по ДТП, в котором я был виновником. По результатам рассмотрения материалов дела выяснил, что компания Согласие провела ремонт автомобиля своего клиента на сумму 122 тыс рублей, после этого была заказана экспертиза, в результатах которой указано, что сумма, необходимая для восстановительного ремонта автомобиля 92 тыс руб и сумма с учетом амортизации деталей 91 тыс рублей. Моя страховая компания выплатила в соответствии с актом об оценке 91 тыс рублей. Правомерны ли действия страховой компании Согласие по требованию с меня разницы в 31 тыс рублей или я должен выплатить 1 тыс рублей в соответствии с актом об оценке? Если компания Согласие не согласна с актом об оценке, не должна ли она подавать исковое заявление против моей компании Тинькофф?

Кроме этого, по данным дела была произведена замена на новый колесный диск (хотя фактические повреждения были минимальны). Какая судьба деталей, которые поменяли и не должна ли компания Согласие передавать замененные детали для возможности уменьшения затрат плательщика за новую деталь?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день! Возникла следующая ситуация: молодой человек, застрахованный по ОСАГО, попал в ДТП ( он виновник). Дело о возмещении ущерба возбудили только на следующий год, когда его забрали в армию. Решение было вынесено без его присутствия, причём в деле говорилось, что его гражданская ответственность не застрахована ( хотя страховку в отделении полиции он предоставлял). Обращались к приставам, они говорили, что никакого постановления у них нет.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день!

Попал в ДТП, 7.08.18 виновник не я. Экспертиза оценила стоимость ремонта без учета износа в 100 тысяч рублей, 70 тысяч с износом.

Насколько я понимаю закон об ОСАГО предусматривает выполнение восстановительных работ исключительно новыми запчастями, а само восстановление происходит за счет страховщика, то есть берет на себя все расходы по восстановлению, включая скрытые работы. Однако страховая, со слов менеджера, принимающего заявление о ДТП "не имеет возможности выполнить восстановительные работы, в связи с этим будет произведена выплата на представленные реквизиты". В итоге, мне заявили, что к выплате будет представлена сумма только с учетом износа. Я все подписал - это лучше, чем ничего, да и в общем, покрывает планируемый ремонт. Имею ли я в данном случае право на получение полной выплаты по независимой экспертизе, без учета износа? Я не хочу взаимодействовать с виновником ДТП, только со страховой.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Здравствуйте, Михаил. Разница сумм без износа и с износом взыскивается только с причинителя вреда – виновника ДТП напрямую. Страховая выплачивает с учётом износа, даже учитывая, что при восстановительном ремонте ставятся по закону только новые запчасти.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день! ДТП, я - пострадавшая сторона, виновник предложил вызвать комиссаров, так как сумма ущерба не превышает 50000, вызвали аварийных комиссаров, оформили евро протокол (перед тем как вызывать, позвонила в СТО где обслуживаю машину, узнала стоимость бампера и работ, по сумме выходит 17500 (10000 - бампер оригинальный, 7500 - работы) опять же если нет скрытых повреждений). С полной уверенностью, что закон на моей стороне (я ведь оформляю осаго каждый год) в назначенное время прибываю к комиссарам для оформления документов и тут выясняется, что сумму выплаты страховая будет считать по какой то методике в которой средние цены по региону, ещё и вычтут износ, о том что износ будет 50% (машине 10 лет) не сказали, прочитала у вас на сайте.

Понимаю что выплата будет смешной. А еще и вычтут из неё 3000 - комиссия по оплате комиссаров (если я всё правильно поняла из того что у вас на сайте написано).

Вопрос такой, смогу ли я взыскать с виновника разницу ремонта без учета износа и с износом?

Прочитала на сайте у вас на сайте, что если оформлен евро протокол, то не взыскать, но сумма то у меня не превышает лимита.

Сейчас жду перевода денежных средств, так как в месте где я зарегистрирована нет СТО аккредитованных и со страховой запросили выплату денежных средств.

Так же хотелось бы узнать по оплате работ аварийных комиссаров.

Получается что 3000, которые указаны в договоре, они получат из моей выплаты, я правильно поняла?

И еще не понятно как дальше действовать? Получу я перевод, что дальше то?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый вечер, Анна. Вы можете взыскать оставшиеся 50% с виновника ДТП, об этом вся данная статья. Только подтвердить сумму нужно будет реальными расходами.

Что касается стоимости услуг комиссаров, то она не может быть включена в договор страхования, вероятно, речь идёт о прямом договоре. Вы должны получить выплату полностью и уже отдельно оплатить услуги комиссаров.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Здравствуйте, подскажите пожалуйста, есть ли временные рамки того когда я могу подать жалобу на взыскание выплаты вы по ОСАГО? Если я попал в ДТП в мае, а отремонтировал авто только сейчас, я могу еще предъявить претензию в случае если сумма выплат по ОСАГО на покрыла ремонта?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый вечер, Алексей. Временные рамки составляют 3 года с той даты, когда Вам стало известно о том, что у Вас появилось право требования, то есть даты выплаты/возмещения ущерба – это общий срок исковой давности.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день! Я виновник в ДТП, потерпевший подал на меня в суд для взыскания разницы стоимости ремонта по независимой экспертизе без учета износа и реальной выплатой страховой с учетом износа. Согласно экспертизе, стоимость деталей и ремонта определена по рыночной стоимости. Потерпевший авто уже отремонтировал, но выплата только скоро будет. Я так понимаю, что в суде я могу требовать с потерпевшего,доказательства реального ущерба– то есть ущерб должен быть обоснован проведёнными работами на указанную в иске сумму? (Чеки и т.д.?) А что будет, если сумма реальных затрат будет больше суммы экспертизы ремонта без учета износа?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день, Иван. По судебной практике разница рассчитывается, исходя из суммы реального ущерба, но при отсутствии подтверждения реальных расходов на восстановительный ремонт считаются иные доказательства – в Вашем случае оценка по независимой экспертизе. Но в ряде случаев (зависит, вероятно, от настроения судьи) оценка может не послужить вообще доводом к реальному ущербу, и иск, таким образом, не удовлетворят либо удовлетворят с уменьшенной целесообразно суммой. Если же потерпевший подтвердит реальные расходы, и они будут выше оценки, то удовлетворят именно на сумму реальных расходов.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день. Я виновник ДТП. У обоих ОСАГО. Согласно экспертизы стоимость восстановительного ремонта 89500руб. с учетом износа, и 145500руб. без учета износа. Моя страховая выплатила 65000 руб. Потерпевший заключил договор цессии с неким физическим лицом, который подал иск в суд на страховую, на разницу 89500-65000=24500руб., и на меня на разницу 145500-89500=56000руб. - как возмещение материального ущерба (разница с износом и без). С потерпевшим общаюсь, он автомобиль не ремонтировал.

Подскажите что мне делать в такой ситуации, есть ли судебная практика которая была бы на моей стороне?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Здравствуйте. В ноябре 2017 года было дтп автомобиль принадлежащий мне стоял на парковке. В него въехал грузовик у водителя грузовика отсутствовал полис ОСАГО.

На месте по сумме не договорились я вызвал гайцов.

Оформили дтп + протокол об отсутствии ОСАГО.

Сделал экспертизу там две суммы с учетом износа 70 тысяч

Без учета износа 120тысяч.

Отправил досудебное письмо виновника на сумму в 70 тысяч ответа не последовало, письмо вернулось.

Подал иск хочу узнать могу ли я в уточнении иска требовать сумму в 120 тысяч так как есть постановление Конституционного суда?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Здравствуйте, попал в непонятную ситуацию

В 2014-2015 году попал в ДТП (был виновен), авария не сильная из повреждений (бампер, фара, капот),

Приехали ГИБДД все оформили, потерпевшему страховая выплатила за ремонт, все уже забылось.

Сегодня захожу на госуслуги и вижу там исполнительный лист №ФС№ #### от 14.08.2018 на 80т.р., нахожу по исполнительному на сайте суда судебное делопроизводство (дата поступления 11.01.2018, дата решения 18.04.2018), написано что меня известили, ни каких писем телеграмм не получал. Цессионарий просит чтоб я возместил 78т.р. т.к. при аварии потерпевшему выплатили 152 т.р. (с учетом износа 82 307,02 руб., без учета износа -157 247,35 руб.), т.е. разницу. Созвонился в потерпевшим (номер нашел через знакомых) он говорит что ему выплатили около 45 т.р. но вродеб делом занимался какой то адвокат.

Вроде бы выплата по ОСАГО максимальная в 2014 была около 250 т.р., я же страховал свою ответственность покупая полис, и почему они вспомнили только почти 5 лет спустя.

Подскажите как быть, что делать? В понедельник пойду в суд просить ознакомиться с материалами.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Здравствуйте, Василий. Первым делом Вам необходимо ознакомиться с материалами дела, Вы всё верно начали делать. Среди материалов найти документы об уведомлении, нужно попытаться на их основе обжаловать решение или постановление суда, и вместе с жалобой заявить ходатайство о восстановлении сроков обжалования по причине неполучения повестки и уведомления. Но только в том случае, если Вы точно уверены, что по адресу Вашей регистрации Вам ничего не приходило и Вы фактически там проживаете.

Если суд назначит новое заседание, то на нём требовать дело прекратить на основании срока исковой давности, если он прошёл (3 года с даты, когда лицу, чьё право нарушено, стало известно (о долге) – при прочих равных с даты выплаты цессионарием потерпевшему). Но Вам всё же лучше обратиться к юристу со всеми материалами дела, так как может быть ряд тонкостей.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Здравствуйте я виновник ДТП потерпевший требует с меня 100.000 под замену всех запчастей багажник бампер но там многие запчастям можно и так сделать отрихтовать вытянуть а там написали всё экспертизу установил что всё можно нужно под замену стоимость всего 99000 на 66000 с учетом износа . У меня у меня не было страховки.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Вопрос то в чем?)

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Здравствуйте! В 2016 году мой сын пострадал в ДТП , у него был ушиб мозга,находился в состоянии комы,что подтверждается меддокументами, пассажир девушка погибла. Машина сына была разбита так, что восстановлению не подлежала и в последствии была утилизирована. Сын признан виновным по решению суда, был выплачен штраф в пользу государства. Каких либо уголовных дел не было. Вторая машина Газель имела повреждения,и по полису КАСКО владельцу якобы была выплачена сумма 525 435,57 руб.(хотя никакими документами нам данная сумма не подтверждена) Сейчас нам

пришло письмо -досудебная претензия на сына из Росгостраха о возмещении разницы 125,435,57 (машина сына была застрахована по ОСАГО) Обязан ли сын платить данную сумму, и как можно уменьшить сумму выплаты? Прочитали в интернете также, что по ОСАГО в случае , если пострадал только автомобиль, то выплачивается 400 тыс , если в ДТП пострадали люди то 500 тыс. спасибо

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день, Надежда. Это претензия по взысканию разницы сверх лимита страховой выплаты по ОСАГО. Потерпевший не подавал требование оплаты разницы по износу (если он был).

Лимит 500 тысяч рублей – на лечение (погребение), а не на ущерб ДТП с пострадавшими, то есть для возмещения причинённого ущерба имуществу лимит остаётся тот же – 400 000 рублей.

Если потерпевший получил возмещение по Каско, то документы в любом случае должны быть. Возможно, просто не прикрепил к претензии их копии, но в суде они будут.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Спасибо за разъясняющий ответ.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Здравствуйте! Подскажите пожалуйста, есть ли судебная практика Верховного суда с решением: "Постановлением Конституционного Суда Российской Федерации от 10.03.2017 года N 6-П не предполагается безусловного взыскания с виновного лица стоимости восстановительного ремонта поврежденного автомобиля без учёта его износа, согласно экспертному заключению, не превышающей лимит страхового возмещения. Иные надлежащие доказательства того, что им понесены реальные, т.е. необходимые, экономически обоснованные, отвечающие требованиям завода-изготовителя, учитывающие условия эксплуатации транспортного средства и достоверно подтвержденные расходы, и они превышают сумму страхового возмещения, в материалах дела отсутствуют." И актуально ли в данный момент на это ссылаться?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Здравствуйте, Иван. Постановление КС – это и есть судебная практика. К тому же, есть множество решений нижестоящих судов с данной мотивировкой.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день.

2015г., май, ДТП я виновник. Потерпевшему компания СК "ЭКИП" выплачивает полную сумму без учета износа 430 000 руб. Потом с моей страховой компании АО "Полис гарант" получает 120 тыс по ОСАГО и 162 тыс. по ДГО, получается 282 000 это полная сумма с учетом износа. Теперь хотят с меня около 150 000 руб. Как я понял это правомерно, но почему это не может оплатить моя страховая? есть шанс выйграть суд??

лучше заплачу 1/3 юристам чем всю сумму страховой..

и вообще, то что они выплатили все деньги без учета износа, разве не их проблемы?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый вечер!мне предъявлен иск на возмещение износа деталей(лимит 400 тыс руб не превышен).как я уже понимаю из статьи,оплатить придется.но в моем случае есть нюанс:истец подал документы в свою страховую компанию,но так как участников дтп трое и есть потерпевший со средней тяжести травмой,истец должен был обратиться в мою страховую компанию.дтп произошло 1 февраля 2018 г.по закону в приоритете должен был быть ремонт авто(на момент

аварии авто 6 лет,страховой полис после 28 апреля 2017 года) .подскажите пожалуйста,есть возможность,исходя из данных обстоятельств,отклонить иск?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый вечер, Станислава.

К сожалению, такие доводы, вероятнее всего, будут очень неубедительны, и судья может указать примерно такую формулировку оснований для непринятия Ваших аргументов:

- нарушение порядка обращения по ПВУ потерпевшим никак не коррелирует с его правом на полное возмещение ущерба,

- выплата была произведена или ремонт вовсе не имеет значения, так как это выбирает страховая, и вопрос не в приоритетах, а экономических основаниях для самой страховой компании.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Станислава, немного запутались. Потерпевший верно обратился по ПВУ в свою страховую компанию, так как после изменения ФЗ-40 такое обращение необходимо в случае участия 2 и более транспортных средств в ДТП.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Станислава, и третий момент.)

Мы посовещались с коллегами-юристами, и вот единственный оптимальный вариант, на чём акцентировать внимание суда, но только в том случае, если выплата потерпевшим получена на основании соглашения со страховой, а не по другим законным основаниям.

- КС конкретно указал, что с виновника можно взыскивать всё, что выше размера возмещения, определённого законом об ОСАГО.

- Потерпевшей стороне полагался ремонт (статья 12 ФЗ-40) – в полном объёме и новыми запчастями. Это значит, что как минимум размер возмещения по ОСАГО необходимо считать по ЕМР без учета износа.

- Потерпевшая сторона всё, что ей причиталось по ОСАГО, решила получить сразу и деньгами, распорядившись своим правом на своё усмотрение.

- Таким образом, минимально нужно убедить суд считать разницу между рыночной стоимостью запчастей и работ и ЕМР без износа. А максимально, чтобы вовсе ничего не взыскивалось с виновной стороны, так как по ОСАГО предполагалось полностью отремонтировать транспортное средство новыми запчастями, и лишь по взаимному соглашению сторон (страховой и потерпевшим) – то есть по желанию и инициативе потерпевшего произведена выплата с учётом износа.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день! Было ДТП где я виновник. ДТП зафиксировал сотрудник ГИБДД, после я через три месяца получаю письмо (копия претензии, заключение эксперта). К данному письму возникает ряд вопрос и непонимания:

1. "Заключение специалиста" может ли проводиться без виновника?

2. Что делать если в заключении очевидно, что предписано много лишнего (учитываю, что изначальные повреждения были минимальные)?

3. Имеет ли право потерпевший взыскать с виновника оплату своих затрат на заключении и на оказание юр.услуг?

Может кто подскажет....

Заранее Благодарю за ответ!

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Здравствуйте.

- Да, независимая экспертиза может проводиться без заинтересованных лиц. Это будет минусом для истца в суде, но не очень существенным (в зависимости от убеждений судьи, разумеется).

- Ваша задача в суде – максимально снизить реальную стоимость ремонта. Помимо заключения экспертизы, согласно судебной практике, от виновника требуется также подтверждение фактически понесённых расходов на ремонт (акты из СТО, чеки). Только не говорите это виновнику до суда. Кроме того, если Вам кажется, что сумма ущерба завышена, то Вы можете ходатайствовать о назначении судебной экспертизы. Но и здесь следует учитывать тот факт, что она платная и недешёвая, а оплачивает её проигравшая сторона (соразмерно удовлетворённой части требований, если иск удовлетворяется частично).

- Взыскание иных затрат оправдывается их целью – если экспертиза проводилась только для оценки ущерба для взыскания в виновника, то да, её оплачивает проигравшая суд сторона. Если же Вы как причинитель вреда – соответчик вкупе со страховой компанией, то расходы делятся между ответчиками.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день, в декабре 18 года я стал виновником дтп, вину признал! через два месяца ко мне заявился потерпевший со словами с тебя 60 т.р. или я подаю в суд, так как его страховая выплатила ему 150т.р., так же он отказался от ремонта в качестве выплаты. Вопрос вот в чём, могу ли я каким либо образом выиграть дело, если он сам отказался от ремонта если по закону его машину должны были забрать на СТО? Или получается страховка ОСАГО стала вообще бессмысленной тратой денег?

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день, Дмитрий. Действительно, отказ от направления на ремонт в пользу выплаты по сути является согласием потерпевшего на возмещение с учётом износа. Было даже решение суда с такой мотивировкой, сейчас найти его не представляется возможным, но как только найдётся, сразу напишем Вам.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Доброго дня!

По договору цессии предъявлена претензия по ДТП 2019 года, на возмещение ущерба согласно экспертному заключению без учёта износа.

Осаго, европротокол. С износом 58т.р, без износа 87т.р.

Предлагают решить досудебно 20т.р или принудительно с издержками 64т.р

В статье указано - Исключение — европротокол.

Прошу объяснить, как данный закон об Осаго 11.1 работает против постановления КС от 10.03.20017 №6?

Цессионарий также ссылается на ст.1064 и 15 ГКРФ.

Реальную судебную практику не нашел.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день, Андрей. Там же, где написано, что исключение – европротокол, приведена цитата из судебной практики.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый вечер!!! Ситуация такая в 2017 году попал в дтп , я виновник, моя страховая выплатила причитающуюся потерпевшему сумму, но он ей остался не доволен. Подаёт в суд на меня ,чтобы выплатил недостающую сумму по результатам независимой экспертизы. Что можно сделать в этом случае, чтобы ничего ему не плотить??

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Вопрос №1: Постановление Пленума Верховного суда РФ №2 от 29.01.2015, на которое ссылается статья в части исключения при оформлении европротокола, признано утратившим силу Постановлением Пленума Верховного Суда РФ от 26 декабря 2017 г. N 58.

В постановлении №59 указано:

"14. Если при наступлении страхового случая между участниками дорожно-транспортного происшествия отсутствуют разногласия по поводу обстоятельств происшествия, степени вины каждого из них в дорожно-транспортном происшествии, характера и перечня видимых повреждений транспортных средств, причинителем вреда и потерпевшим может быть заключено соглашение о страховой выплате в пределах сумм и в соответствии со статьей 11.1 Закона об ОСАГО путем совместного заполнения бланка извещения о дорожно-транспортном происшествии (статья 421 ГК РФ, пункт 2 статьи 11.1 Закона об ОСАГО).

При наличии такого соглашения осуществление страховщиком страховой выплаты в соответствии со статьей 11.1 Закона об ОСАГО в упрощенном порядке прекращает его обязательство по конкретному страховому случаю (пункт 1 статьи 408 ГК РФ)."

Т.е. теперь страховая выплата прекращает обязательства только страховщика (не страховщика и причинителя вреда, как было ранее).

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

При вынесении судами ущерба без учета износа может возникнуть так называемое "Неосновательное обогащение" Потерпевшего. Например, если рассчитанная сумма ущерба превышает разницу между стоимостью автомобиля до ДТП и после ДТП.

Re: Взыскание выплаты без износа по ОСАГО с виновника —...

Добрый день? 21.12.2020 г. Попал в ДТП, я пострадавший, страховая компания направила меня на ремонт, в итоге они не смогли заказать запчасть и отправили отказ в СК, на основании это мне произвели выплату С учетом износа в размере 90000, могу ли я взыскать с виновника разницу от выплаченной суммы насчитанной по рыночным ценам без учета износа с виновника, при этом не ремонтируя автомобиль в виду недостаточности выплаченной суммы?